Thủ tục tham gia bảo hiểm nhân thọ

- Chuẩn bị chứng minh thư/căn cước công dân, nếu bạn có tiền sử bệnh án thì chuẩn bị tất cả hồ sơ bệnh án bản cứng.

- Chuẩn bị thêm giấy khai sinh đối với trường hợp của trẻ em

- Ngoài ra, chuẩn bị giấy xác nhận nuôi dưỡng, cấp dưỡng của xã/phường với trường hợp ông bà mua cho cháu hoặc con nuôi…

Hướng dẫn 8 bước mua bảo hiểm nhân thọ với 8 bước đơn giản và hoàn chỉnh nhất

Cách thức tham gia bảo hiểm nhân thọ đơn giản nhất là tự bạn tìm hiểu và chủ động mua khi bạn chắc chắn đã hiểu về sản phẩm này. Quy trình mua bảo hiểm nhân thọ với 8 bước hoàn chỉnh sau sẽ giúp bạn định hình về hướng đi khi quan tâm đến bảo hiểm nhân thọ.

Bước 1: Xác định nhu cầu và khả năng tài chính của bạn/gia đình

Quyết định tham gia là bạn dành dụm một số tiền nhỏ hàng tháng để đóng bảo hiểm nên bạn cần xem xét lại tổng thu nhập của gia đình, tổng số tiền tiết kiệm mỗi tháng và trích ra khoảng 10-15% tiền tiết kiệm hàng tháng để đóng bảo hiểm nhân thọ.

Sau khi biết được khả năng tài chính bạn sẽ cân nhắc nhu cầu tham gia bảo hiểm nhân thọ cho những ai, mục đích là gì, thời hạn bảo hiểm và thời hạn đóng phí là bao lâu. Nếu điều kiện tài chính eo hẹp (khoảng dưới 15 triệu/tháng) bạn nên ưu tiên mua bảo hiểm cho người trụ cột trong gia đình, có thể đính kèm người hôn phối và các con. Nếu dư dả về tài chính (khoảng 15 triệu/tháng trở lên) bạn có thể định hướng tham gia 2-3 hợp đồng với mức phí vừa phải cho hai người trụ cột và con cái.

Bước 2: Tìm hiểu về các công ty bảo hiểm nhân thọ và sản phẩm bảo hiểm

Bạn có thể tìm hiểu các thông tin lịch sử, quy mô, vốn điều lệ, hệ thống phân phối sản phẩm… của công ty bảo hiểm trên các trang web chính thống và thông qua các trang tin/trang báo uy tín. Cùng với đó, bạn dễ dàng tìm kiếm thông tin quyền lợi, điều khoản sản phẩm, bảng minh họa của từng sản phẩm bảo hiểm trên trang web của công ty bảo hiểm. Để hiểu cơ bản về các sản phẩm bảo hiểm nhân thọ bạn chú ý hai phần:

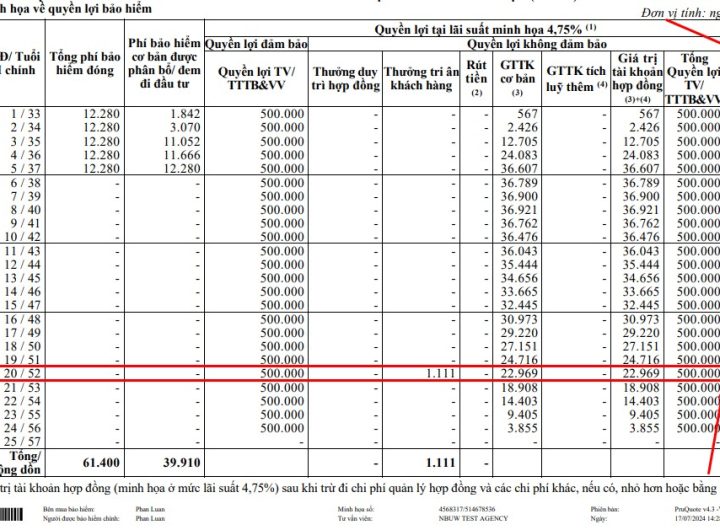

Phần sản phẩm chính có những quyền lợi nào, có những loại trừ rủi ro nào (đọc mục quyền lợi bảo hiểm trong điều khoản sản phẩm chính). Đồng thời đọc bảng minh họa quyền lợi bảo hiểm- ví dụ cụ thể cho một trường hợp tham gia bảo hiểm mà công ty bảo hiểm cung cấp thêm thông tin cho khách hàng.

Phần sản phẩm bổ trợ: tìm hiểu danh sách sản phẩm bổ trợ tùy chọn, quyền lợi những sản phẩm đó là gì, loại trừ những trường hợp nào… (Đọc mục quyền lợi bảo hiểm trong điều khoản riêng của từng sản phẩm bổ trợ). Chú ý mua sản phẩm bổ trợ nào cho người được bảo hiểm của hợp đồng chính, bên mua bảo hiểm và người được bảo hiểm bổ sung.

Ngoài ra bạn phải phân biệt rõ giữa loại hình bảo hiểm truyền thống và bảo hiểm liên kết đơn vị và bảo hiểm liên kết chung để có lựa chọn sản phẩm nào có quyền lợi tốt nhất với nhu cầu hiện tại của bạn.

Bước 3: Lựa chọn tư vấn viên bảo hiểm

Sau khi đã hiểu cơ bản về bảo hiểm nhân thọ và nắm được thông tin sơ bộ về công ty bảo hiểm, sản phẩm bảo hiểm bạn có thể tự tin lựa chọn tư vấn viên bảo hiểm cho mình. Với các cách gợi ý trên bạn có thể tìm kiếm và lựa chọn tư vấn viên khác nhau của các công ty bảo hiểm mà bạn mong muốn. Đây được coi là bước quan trọng nhất bởi vì tư vấn viên không chỉ là người tư vấn và thiết kế giải pháp tài chính tốt cho bạn mà còn là người đồng hành cùng với bạn suốt quá trình tham gia. Tiêu chí chọn tư vấn viên là uy tín, chuyên nghiệp, có tâm, giỏi chuyên môn, đặc biệt là người mà bạn cảm thấy thực sự tin tưởng và an tâm. Bạn có quyền lựa chọn nhiều tư vấn viên của cùng một công ty bảo hiểm hoặc các công ty bảo hiểm khác nhau đến khi nào thực sự hài lòng. Nếu bạn chưa ưng ý, hãy đăng ký Tại Đây để được tư vấn miễn phí và được giới thiệu tư vấn viên phù hợp.

Ghi chú: Bước số 2 và bước số 3 có thể thay đổi thứ tự cho nhau, theo đó bạn lựa chọn tư vấn viên trước để nghe tư vấn và sau đó chủ động tự tìm hiểu thêm về công ty bảo hiểm, sản phẩm bảo hiểm.

Bước 4: Hẹn gặp tư vấn viên để được trao đổi nhu cầu thực tế và khách quan

Thông thường chỉ cần bạn chia sẻ mong muốn với tư vấn viên là bạn đã được đề nghị hẹn gặp, tuy nhiên để chủ động thời gian bạn có thể đề xuất với tư vấn viên một buổi vào ngày giờ và địa điểm do bạn lựa chọn. Theo đó bạn chia sẻ chi tiết về nhu cầu bảo hiểm và khả năng tài chính của bạn với người tư vấn. Theo đúng quy trình nghiệp vụ, tư vấn viên sẽ giới thiệu về bản thân, công ty bảo hiểm, các sản phẩm bảo hiểm và hỏi một số thông tin cá nhân của khách hàng. Trong quá trình tư vấn kỹ về quyền lợi bảo hiểm, tư vấn viên có một số câu hỏi kỹ hơn về người tham gia như độ tuổi, nghề nghiệp, các thành viên trong gia đình, dự định tương lai, mong muốn bảo vệ trước rủi ro nào, tiết kiệm cho những mục tiêu nào, đã tham khảo sản phẩm nào rồi, kênh tiết kiệm và số tiền tiết kiệm hiện nay của gia đình….Qua đó giúp tư vấn viên có cơ sở lựa chọn và thiết kế sản phẩm phù hợp với từng khách hàng.

Ngoài việc tư vấn theo điều khoản sản phẩm, tư vấn viên có thể chạy bảng minh họa theo đúng thông tin và nhu cầu của bạn để bạn có thể nhìn thấy rõ quyền lợi bảo hiểm. Trong quá trình tư vấn, bạn có thể hỏi ngay những mục, điều khoản, quyền lợi nào mà bạn chưa hiểu rõ. Nếu cảm thấy chưa hài lòng về quyền lợi, bạn yêu cầu tư vấn viên chạy lại bảng minh họa với mức phí và số tiền bảo hiểm phù hợp hoặc thay đổi sản phẩm chính, sản phẩm bổ trợ….

Bước 5: Tạo hồ sơ yêu cầu tham gia bảo hiểm và đóng phí bảo hiểm ban đầu

Trong buổi gặp tư vấn viên lần đầu, nếu như bạn đã hiểu về sản phẩm bảo hiểm, tin tưởng tư vấn viên, tin tưởng công ty bảo hiểm và đồng ý tham gia có thể yêu cầu ngay trong buổi gặp đó. Tư vấn viên sẽ hướng dẫn bạn tạo hồ sơ yêu cầu tham gia bảo hiểm và bạn đóng khoản phí bảo hiểm cho kỳ đầu tiên.

Nếu bạn cần thời gian suy nghĩ, cần thời gian tìm hiểu thêm có thể hẹn tư vấn viên nhiều buổi trao đổi khác. Đến khi nào bạn thực sự mong muốn và đồng ý tham gia thì hẹn tư vấn viên để chốt phương án. Tư vấn viên sẽ trình bày lại bảng minh họa quyền lợi cuối cùng mà bạn chấp thuận tham gia. Sau đó tư vấn viên sẽ hướng dẫn bạn điền thông tin vào hồ sơ yêu cầu tham gia bảo hiểm và bạn đóng phí bảo hiểm kỳ đầu tiên. Bạn có thể đóng phí bằng nhiều hình thức: tiền mặt sẽ có hóa đơn đỏ, quẹt thẻ/ chuyển khoản đến tài khoản công ty bảo hiểm sẽ có tin nhắn báo thành công.

Điểm quan trọng nhất trong bước khai báo thông tin là sự trung thực tuyệt đối của khách hàng, khai báo thông tin đầy đủ và chính xác, nhất là với khách hàng có tiền sử bệnh án. Bởi đây là bằng chứng quan trọng sau này làm cơ sở chi trả quyền lợi cho khách hàng. Bạn hãy cùng tư vấn viên đọc kỹ từng câu hỏi về tiền sử sức khỏe để trả lời chính xác và giải đáp ngay khi có vướng mắc. Hãy chắc chắn bạn là người ký trên hồ sơ yêu cầu bảo hiểm để đảm bảo thực hiện đúng quy định của công ty bảo hiểm và đừng quên rà soát 2-3 lần trước khi giao lại cho tư vấn viên. Sau khi hoàn thành, tư vấn viên sẽ nộp hồ sơ yêu cầu bảo hiểm ngay trên hệ thống với hình thức trực tuyến hoặc mang về nộp tại văn phòng công ty.

Tại thời điểm hồ sơ yêu cầu bảo hiểm được nộp và công ty bảo hiểm ghi nhận kỳ phí bảo hiểm đầu tiên của bạn là bạn đã có quyền lợi bảo hiểm tạm thời (một số sản phẩm có quyền lợi 100 triệu hoặc 200 triệu) trước rủi ro tử vong do tai nạn. Quyền lợi này kết thúc khi bạn được cấp hợp đồng chính thức hoặc nhận được thư từ chối bảo hiểm của công ty bảo hiểm.

Bước 6: Chờ kết quả thẩm định của công ty bảo hiểm

Ngay khi hệ thống công ty bảo hiểm ghi nhận hồ sơ yêu cầu của bạn sẽ tiến hành thẩm định, thời gian thẩm định thường từ 3 ngày – 7 ngày. Một số trường hợp có tiền sử bệnh án, với thông tin kê khai và hồ sơ nộp vào chưa đủ căn cứ, công ty có thể mời khách hàng đi khám tại bệnh viện/phòng khám được chỉ định trước. Cuối cùng, công ty bảo hiểm sẽ đưa ra quyết định nằm trong một số trường hợp sau:

- Chấp thuận bảo hiểm với phí bảo hiểm chuẩn

- Chấp thuận bảo hiểm nhưng tăng phí

- Tạm hoãn bảo hiểm (có thể 3 tháng, 6 tháng, 12 tháng hoặc không ghi rõ thời hạn)

- Từ chối bảo hiểm

Bước 7: Ký xác nhận tham gia bảo hiểm

Thực sự may mắn với những ai có kết quả thẩm định là được chấp thuận bảo hiểm. Ngay sau đó tư vấn viên sẽ liên hệ với bạn thông báo kết quả và hướng dẫn ký xác nhận hợp đồng bảo hiểm nhân thọ qua hình thức online bằng cách gửi mã đến điện thoại hoặc ký trực tiếp trên giấy xác nhận hợp đồng. Từ lúc nào bạn đã có tài khoản để đăng nhập vào hệ thống thông tin khách hàng của công ty bảo hiểm để quản lý thông tin và theo dõi hợp đồng bảo hiểm của mình. Ngoài ra bạn có thể yêu cầu nhận hợp đồng bảo hiểm đầy đủ bằng hình thức giấy có dấu đỏ và chữ ký của Tổng giám đốc công ty bảo hiểm.

Bước 8: Bạn có 21 ngày cân nhắc thêm về hợp đồng bảo hiểm

Về cơ bản quá trình tham gia bảo hiểm của bạn đã hoàn thành và bạn đang được bảo hiểm tạm thời. Ngay sau khi ký xác nhận tham gia bảo hiểm bạn có 21 ngày cân nhắc. Thời gian cân nhắc này giúp bạn tìm hiểu kỹ và rõ ràng hợp về hợp đồng bảo hiểm của mình. Trong thời gian này bạn có thể hủy hợp đồng bảo hiểm và nhận lại phí bảo hiểm đã đóng nhưng không có lãi và phải trừ đi các khoản phí khám sức khỏe nếu có.

Những lưu ý quan trọng trong quá trình mua bảo hiểm nhân thọ

- Luôn chủ động tìm hiểu về quyền lợi bảo hiểm, điều khoản sản phẩm, thời gian chờ, điều khoản loại trừ…

- Không dựa dẫm hoàn toàn vào tư vấn viên kể cả là những người thân vì họ có thể hỗ trợ bạn trong quá trình tham gia bảo hiểm nhưng không đọc hiểu sản phẩm và ký kết hợp đồng bảo hiểm được. Nếu như bạn để họ làm hết từ A-Z đến lúc phát sinh vấn đề chắc chắn bạn sẽ trách móc họ và cho rằng bảo hiểm nhân thọ là không uy tín… Chỉ khi bạn hiểu về sản phẩm bạn đang mua và nắm rõ thông tin trao đổi với tư vấn viên thì bạn mới làm chủ suốt quá trình tham gia.

- Tự khai báo thông tin và tự ký tên vào hồ sơ yêu cầu bảo hiểm, hợp đồng bảo hiểm và các giấy tờ khác như hóa đơn thu tiền… để đảm bảo sự minh bạch

- Một hợp đồng bảo hiểm có rất nhiều thông tin, quan trọng nhất là điều khoản sản phẩm được đóng thành một quyển sách mỏng. Luôn dành thời gian đọc hiểu kỹ điều khoản, nhất là trong thời gian 21 ngày cân nhắc để bạn tự tin và an tâm khi có trong tay một hợp đồng bảo hiểm nhân thọ.

- Tư vấn viên phải chăm sóc rất nhiều khách hàng cũ và khách hàng mới nên có thể không phải lúc nào cũng dành thời gian cho bạn hay hỏi han bạn về việc có vấn đề gì không nên tự bạn hãy liên lạc với tư vấn viên để hỏi và được giải đáp mọi thắc mắc của mình sớm nhất.

- Hãy giữ liên lạc với tư vấn viên và cả công ty bảo hiểm thông qua email, số hotline hoặc địa chỉ văn phòng đại lý suốt quá trình tham gia để đảm bảo bạn đang quan tâm đến đồng tiền mình bỏ ra và có thể xử lý nhanh những phát sinh nếu có trong quá trình tham gia hay nhận quyền lợi.

- Luôn lưu trữ hợp đồng bảo hiểm bản cứng và các giấy tờ, hóa đơn có liên quan để làm cơ sở pháp lý về sau.

- Nếu tư vấn viên không còn hỗ trợ bạn nữa hãy liên lạc ngay với công ty bảo hiểm gần nhất.

- Và đừng bao giờ quên đóng phí bảo hiểm đúng, đủ và định kỳ để bảo bảo quyền lợi bảo hiểm của hợp đồng được trọn vẹn

Quy trình mua bảo hiểm nhân thọ tuy hơi dài dòng qua 8 bước trên nhưng thực hiện rất đơn giản. Trong đó bước quan trọng nhất là bước 2 và bước 3, đó là bạn phải là người chủ động tìm hiểu kỹ và rõ ràng về sản phẩm bảo hiểm nhân thọ cộng với việc bạn lựa chọn được tư vấn viên có tâm và chuyên môn giỏi thì hợp đồng bảo hiểm của bạn là thành công.