Bảo hiểm liên kết đơn vị được nhiều người quan tâm hiện nay vì đáp ứng được cả hai nhu cầu bảo vệ và đầu tư của khách hàng nhưng bạn đã hiểu rõ về sản phẩm này.

Bảo hiểm liên kết đơn vị là gì

Bảo hiểm liên kết đơn vị là sản phẩm bảo hiểm nhân thọ thuộc nghiệp vụ bảo hiểm liên kết đầu tư và có mức phí và quyền lợi bảo hiểm được chia thành hai phần riêng biệt bao gồm phần bảo hiểm và phần đầu tư.

Theo Thông tư 135/2012/TT-BTC, Đặc điểm của bảo hiểm liên kết đơn vị:

- Cơ cấu phí bảo hiểm và quyền lợi bảo hiểm được tách bạch giữa phần bảo hiểm rủi ro và phần đầu tư. Bên mua bảo hiểm được linh hoạt trong việc xác định phí bảo hiểm và số tiền bảo hiểm theo thỏa thuận tại hợp đồng bảo hiểm.

- Bên mua bảo hiểm được quyền lựa chọn đầu tư phí bảo hiểm của mình để mua các đơn vị của các quỹ liên kết đơn vị do doanh nghiệp bảo hiểm thành lập, được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro đầu tư từ các quỹ liên kết đơn vị đã lựa chọn tương ứng với phần phí bảo hiểm đã đầu tư. Việc mua, bán các đơn vị quỹ chỉ được thực hiện giữa doanh nghiệp bảo hiểm và bên mua bảo hiểm.

- Doanh nghiệp bảo hiểm được hưởng các khoản phí do bên mua bảo hiểm trả theo thỏa thuận tại hợp đồng bảo hiểm.

Quyền lợi bảo hiểm liên kết đơn vị

Một sản phẩm bảo hiểm liên kết đơn vị có quyền lợi chính là quyền lợi bảo hiểm rủi ro và quyền lợi đầu tư. Tuy nhiên hai quyền lợi này được tách biệt theo số phí bảo hiểm đóng vào được chia thành hai phần: phần bảo hiểm và phần đầu tư. Khách hàng có thể lựa chọn quyền lợi bảo hiểm rủi ro mà không cần lựa chọn quyền lợi đầu tư hoặc chọn cả hai quyền lợi này. Nhưng không được lựa chọn chỉ tham gia quyền lợi đầu tư mà không tham gia quyền lợi bảo hiểm rủi ro.

Quyền lợi bảo hiểm rủi ro của hợp đồng chính bao gồm: Quyền lợi tử vong, quyền lợi đáo hạn, quyền lợi thưởng tiền mặt định kỳ. Ngoài ra một số sản phẩm có thêm quyền lợi bảo hiểm trước bệnh ung thư/bệnh hiểm nghèo giai đoạn cuối.

Quyền lợi đầu tư: Bên mua bảo hiểm được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro đầu tư từ các quỹ liên kết đơn vị đã lựa chọn tương ứng với phần phí bảo hiểm đã đóng cho phần đầu tư. Nếu quỹ đầu tư sinh lời tốt, khách hàng có thể nhận được lãi suất hấp dẫn lên đến 10%-15%. Nếu Quỹ đầu tư kinh doanh không hiệu quả, khách hàng có thể nhận được lãi suất thấp 2%, 3% hoặc lỗ.

Đọc thêm về rủi ro trong bảo hiểm để tránh hiểm nhầm khi tham gia!

Ngoài ra doanh nghiệp bảo hiểm triển khai thêm các sản phẩm bổ trợ nhằm gia tăng quyền lợi bảo hiểm và phạm vi bảo hiểm cho khách hàng. Theo đó khách hàng có quyền lựa chọn một hoặc nhiều sản phẩm bổ trợ kèm hợp đồng bảo hiểm chính theo nhu cầu bảo vệ và điều kiện tài chính.

Một số nhóm sản phẩm bổ trợ tiêu biểu:

- Bảo hiểm chăm sóc sức khỏe: Quyền lợi điều trị nội trú, ngoại trú, nha khoa, thai sản, điều trị ung thư…

- Bảo hiểm tử vong và thương tật do tai nạn: Bảo hiểm trước rủi ro tai nạn dẫn đến thương tật/tử vong

- Bảo hiểm bệnh hiểm nghèo mở rộng: Bảo hiểm trước rủi ro mắc phải các căn bệnh hiểm nghèo như ung thư, đột quỵ, suy thận

- Bảo hiểm tử kỳ: Bảo hiểm trước rủi ro tử vong

- Bảo hiểm miễn đóng phí cho người được bảo hiểm/bên mua bảo hiểm: Quyền lợi miễn đóng phí/hỗ trợ đóng phí nhằm duy trì hợp đồng bảo hiểm chính trước rủi ro bệnh hiểm nghèo/thương tật toàn bộ vĩnh viễn…

Hợp đồng bảo hiểm liên kết đơn vị là gì

Theo Điều 13 Thông tư 135/2012/TT-BTC, hợp đồng bảo hiểm liên kết đơn vị phải phù hợp với quy định của pháp luật và có đầy đủ các thông tin dưới đây:

- Các quyền lợi và cơ chế gắn kết các quyền lợi đó với kết quả hoạt động của quỹ liên kết đơn vị mà bên mua bảo hiểm lựa chọn;

- Mục tiêu, chính sách đầu tư của quỹ liên kết đơn vị;

- Các quỹ liên kết đơn vị do bên mua bảo hiểm lựa chọn và tỷ lệ phân bổ phí bảo hiểm để mua các đơn vị quỹ liên kết đơn vị;

- Tỷ lệ, số tiền cụ thể, mức tối đa và cách thức tính toán các khoản phí liên quan đến hợp đồng bảo hiểm liên kết đơn vị;

- Phương pháp và định kỳ định giá đơn vị của quỹ liên kết đơn vị;

- Các lựa chọn để bên mua bảo hiểm thay đổi quyền lợi rủi ro, tỷ lệ phí bảo hiểm phân bổ vào quỹ liên kết đơn vị, phí bảo hiểm, việc chuyển đổi giữa các quỹ liên kết đơn vị và thời gian gia hạn nộp phí bảo hiểm;

- Quy định rõ các trường hợp doanh nghiệp bảo hiểm được phép áp dụng các biện pháp dưới đây để bảo vệ và gia tăng quyền lợi của bên mua bảo hiểm:

- a) Đóng quỹ liên kết đơn vị để chuyển đổi các tài sản sang một quỹ liên kết đơn vị mới có cùng các mục tiêu đầu tư;

- b) Thay đổi tên của quỹ liên kết đơn vị;

- c) Chia tách hoặc sáp nhập các đơn vị quỹ liên kết đơn vị hiện có;

- d) Ngừng định giá đơn vị quỹ liên kết đơn vị và các giao dịch liên quan đến hợp đồng bảo hiểm trong trường hợp sở giao dịch chứng khoán mà quỹ liên kết đơn vị đang đầu tư vào bị tạm thời đình chỉ giao dịch;

đ) Các biện pháp khác theo yêu cầu của cơ quan nhà nước có thẩm quyền và quy định của pháp luật.

Khi thực hiện các biện pháp theo quy định tại các điểm a, b, c và đ khoản 7 Điều này, doanh nghiệp bảo hiểm phải báo cáo Bộ Tài chính, đồng thời thông báo cho bên mua bảo hiểm bằng văn bản ít nhất ba (03) ngày trước khi áp dụng.

Điều kiện bán bảo hiểm liên kết đơn vị

Theo Điều 4 Thông tư 135/212/TT-BTC: Điều kiện đối với doanh nghiệp bảo hiểm triển khai sản phẩm bảo hiểm liên kết đơn vị Khi triển khai sản phẩm bảo hiểm liên kết đơn vị, doanh nghiệp bảo hiểm phải đáp ứng được các điều kiện sau đây:

- Biên khả năng thanh toán của doanh nghiệp bảo hiểm lớn hơn biên khả năng thanh toán tối thiểu hai trăm (200) tỷ đồng Việt Nam. Vốn điều lệ đã góp cao hơn mức vốn pháp định từ hai trăm (200) tỷ đồng Việt Nam trở lên.

- Hệ thống công nghệ thông tin phù hợp để quản lý và kiểm soát các quỹ liên kết đơn vị một cách thận trọng và hiệu quả.

- Doanh nghiệp bảo hiểm có khả năng định giá tài sản và các đơn vị của các quỹ liên kết đơn vị khách quan, chính xác theo định kỳ tối thiểu một (01) tuần một (01) lần và công bố công khai cho bên mua bảo hiểm về giá mua và giá bán đơn vị quỹ.

- Đại lý bán sản phẩm bảo hiểm liên kết đơn vị được tuyển dụng và đào tạo đáp ứng các yêu cầu theo quy định tại Điều 34 và Điều 35 Thông tư này.

- Sản phẩm bảo hiểm liên kết đơn vị được Bộ Tài chính phê chuẩn.

Hoa hồng bảo hiểm liên kết đơn vị

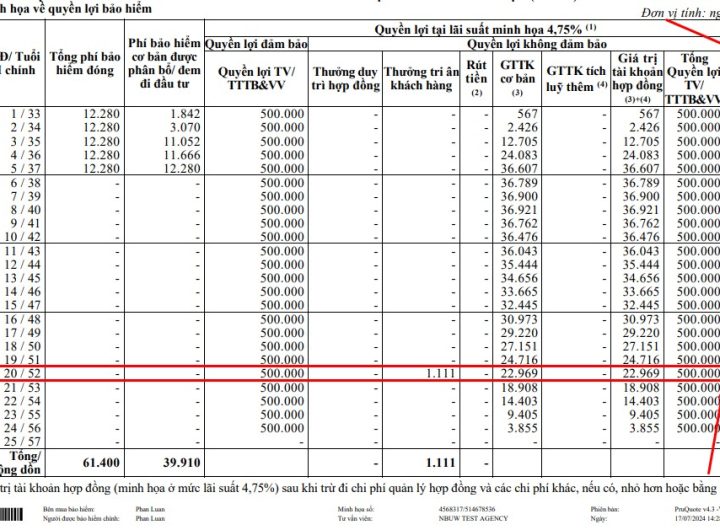

Bảng tỷ lệ hoa hồng bảo hiểm tối đa áp dụng cho sản phẩm bảo hiểm liên kết đơn vị:

Tỷ lệ hoa hồng tối đa tính trên phí bảo hiểm

| Thời hạn hợp đồng |

Từ 10 năm trở lên |

|

| Phương thức nộp phí định kỳ | Năm hợp đồng thứ nhất |

40% |

| Năm hợp đồng thứ hai |

10% |

|

| Các năm hợp đồng tiếp theo |

10% |

|

| Phương thức nộp phí 1 lần và phí đóng thêm |

7% | |

Các sản phẩm bảo hiểm liên kết đơn vị tốt nhất hiện nay

Bảo hiểm liên kết đơn vị Manulife

Điểm Tựa Đầu Tư là sản phẩm bảo hiểm liên kết đơn vị nổi bật nhất của Manulife hiện nay với cơ hội vừa được bảo vệ vừa gia tăng tài sản dành cho khách hàng đang có khoản tiền nhàn rỗi.

|

Quyền lợi bảo vệ |

Quyền lợi đầu tư |

| -Đặc biệt quyền lợi bảo vệ cao trước rủi ro tử vong trong khi mức phí đóng thấp.

-Quyền lợi duy trì hợp đồng định kỳ và quyền lợi duy trì hợp đồng vào năm thứ 10 và năm thứ 20 -Quyền lợi đảm bảo duy trì hiệu lực hợp đồng -Quyền lợi gia tăng số tiền bảo hiểm không cần thẩm định từ năm thứ hai -Quyền lợi đáo hạn |

-Khách hàng được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro trong đầu tư

-Quyền linh hoạt lựa chọn 6 quỹ đầu tư khác nhau với mức độ rủi ro từ thấp đến cao. Kênh mang lại lợi nhuận cao sẽ có rủi ro cao. -Được chuyển đổi đơn vị quỹ giữa các quỹ trong cùng một tài khoản -Được thay đổi tỷ lệ phân bổ tiền đầu tư cho từng quỹ -Có thể đóng phí bảo hiểm và đầu tư thêm bất cứ lúc nào -Rút giá trị từ tài khoản đóng thêm/tài khoản cơ bản -Miễn phí cho 5 lần chuyển đổi quỹ mỗi năm |

Ngoài những quyền lợi của sản phẩm chính nêu trên, khách hàng có thể mua thêm các sản phẩm bổ trợ để gia tăng quyền lợi và phạm vi bảo hiểm cho bản thân, gia đình:

- Sản phẩm Món quà sức khỏe chi trả chi phí điều trị nội trú, ngoại trú, nha khoa, thai sản, điều trị ung thư và có thẻ bảo lãnh viện phí rộng khắp Việt Nam và nước ngoài

- Sản phẩm bảo hiểm bệnh lý nghiêm trọng giúp khách hàng an tâm trước rủi ro mắc bệnh hiểm nghèo, bệnh ung thư với quyền lợi bảo vệ giai đoạn sớm và gia đoạn cuối

- Sản phẩm bảo hiểm tử vong và thương tật do tai nạn giúp khách hàng an tâm trước rủi ro tai nạn dẫn đến thương tật hoặc tử vong

- Các sản phẩm hỗ trợ đóng phí giúp khách hàng an tâm duy trì hợp đồng khi không may tử vong hoặc thương tật toàn bộ vĩnh viễn hoặc không may mắc phải bệnh lý nghiêm trọng.

Bảo hiểm liên kết đơn vị Prudential

Sản phẩm Pru-Đầu Tư Linh Hoạt mang đến giải pháp tài chính kết hợp hoàn hảo giữa bảo vệ và đầu tư với nhiều quyền lợi ưu việt giúp khách hàng ứng phó nhanh trước những thay đổi trong cuộc sống và nắm bắt cơ hội để thực hiện hóa các kế hoạch tương lai.

| Quyền lợi bảo vệ | Quyền lợi đầu tư |

| -Quyền lợi bảo hiểm tử vong/Thương tật toàn bộ và vĩnh viễn

-Quyền lợi Thưởng duy trì hợp đồng -Quà tặng tham gia hợp đồng giá trị lớn -Quyền lợi khi đáo hạn |

-Tùy chọn một hoặc nhiều quỹ đầu tư với khả năng sinh lời tương ứng mức độ rủi ro

-Được điều chỉnh số tiền bảo hiểm theo nhu cầu trong mỗi giai đoạn cuộc sống -Được tùy chọn thay đổi tỷ lệ đầu tư -Đóng phí theo khả năng tài chính từ năm hợp đồng thứ 6 -Được đầu tư thêm đến 10 lần phí bảo hiểm cơ bản năm hợp đồng đầu tiên -Được rút tiền linh hoạt cho các kế hoạch tài chính trong tương lai -Linh hoạt hoán đổi quỹ đầu tư -Chủ động chấm dứt hợp đồng trước hợp đồng mà không mất phí |

Các sản phẩm bổ trợ tùy chọn để gia tăng mệnh giá bảo vệ và phạm vi bảo hiểm:

- Bảo hiểm chết và tàn tật do tai nạn mở rộng

- Bảo hiểm bệnh hiểm nghèo từ giai đoạn đầu

- Bảo hiểm miễn đóng phí bệnh hiểm nghèo

- Bảo hiểm bệnh hiểm nghèo dành cho trẻ em

Bảo hiểm liên kết đơn vị aia

Bảo hiểm liên kết đơn vị Investa của AIA mang đến cơ hội đầu tư hấp dẫn cho kế hoạch tài chính dài hạn của khách hàng, đồng thời kết hợp yếu tố bảo vệ tối ưu theo nhu cầu với từng giai đoạn cuộc sống.

| Quyền lợi bảo vệ | Quyền lợi đầu tư |

| -Quyền lợi bảo hiểm tử vong hoặc thương tật toàn bộ và vĩnh viễn

-Quyền lợi đối với người được bảo hiểm không hút thuốc lá -Quyền lợi bảo hiểm ung thư -Quyền lợi thưởng duy trì hợp đồng -Quyền lợi đáo hạn |

-Quyền thay đổi tỷ lệ đầu tư vào các Quỹ bất kỳ lúc nào để phù hợp mục tiêu đầu tư & mức độ chấp nhận rủi ro.

-Linh hoạt chuyển đổi quỹ để tận dụng cơ hội đầu tư tùy theo tình hình thị trường. -Cân đối quỹ để đảm bảo tỷ trọng giá trị các quỹ của hợp đồng. -Đầu tư thêm bất kỳ lúc nào hoặc thay đổi mức phí bảo hiểm cơ bản để phù hợp theo nhu cầu và khả năng tài chính. -Rút tiền từ Giá trị tài khoản của hợp đồng khi có nhu cầu tài chính cấp bách kể từ năm hợp đồng thứ 3 trở đi. -Thay đổi Số tiền bảo hiểm cho phù hợp với nhu cầu bảo vệ ở mỗi giai đoạn khác nhau của cuộc đời |

Bảo hiểm chăm sóc sức khỏe với quyền lợi điều trị nội trú, ngoại trú, nha khoa và khám sức khỏe tổng quát

- Quyền lợi bảo hiểm bệnh hiểm nghèo

- Quyền lợi miễn đóng phí bệnh hiểm nghèo

- Quyền lợi bảo hiểm tử vong và thương tật

- Bảo hiểm bồi hoàn chi phí nằm viện và phẫu thuật

- Bảo hiểm tử vong do tai nạn

- Bảo hiểm bồi hoàn chi phí nằm viện do tai nạn

- Sản phẩm hỗ trợ chi phí nằm viện

- Bảo hiểm Miễn thu phí đặc biệt

Bảo hiểm liên kết đơn vị Dai-ichi Life

Bạn có một khoản tiền nhàn rỗi, bạn muốn lên một kế hoạch dự phòng tài chính cho tương lai nhưng lại lo lắng về khả năng sinh lợi. Đó là lý do bạn nên chọn sản phẩm An Thịnh Đầu Tư của Dai-ichi Life để giúp bạn tạo dựng tài sản một cách hiệu quả thông qua sự hỗ trợ đầu tư chuyên nghiệp từ công ty tài chính hàng đầu Nhật Bản.

| Quyền lợi bảo hiểm | Quyền lợi đầu tư |

| -Quyền lợi bảo hiểm tử vong

-Quyền lợi chu toàn hậu sự -Quyền lợi bảo hiểm thương tật toàn bộ và vĩnh viễn -Quyền lợi thưởng duy trì hợp đồng -Quyền lợi đáo hạn |

-Được linh hoạt lựa chọn và chuyển đổi giữa các quỹ đầu tư

-Chủ động lựa chọn và thay đổi tỷ lệ đầu tư bất cứ lúc nào -Đầu tư thêm theo khả năng tài chính -Được rút tiền mặt từ giá trị quỹ hợp đồng -Linh hoạt tăng hoặc giảm số tiền bảo hiểm -Linh hoạt đóng phí từ năm hợp đồng thứ 5 trở đi theo khả năng tài chính |

Bên cạnh đó, khách hàng có thể linh hoạt lựa chọn thêm các sản phẩm bổ trợ để gia tăng quyền lợi bảo vệ và phạm vi bảo hiểm cho bản thân, gia đình:

- Bảo hiểm Tai Nạn Toàn Diện Nâng Cao

- Bảo hiểm Hỗ Trợ Chi Phí Chữa Trị Bệnh Nan Y

- Bảo hiểm Hỗ Trợ Chi Phí Sinh Hoạt

- Bảo hiểm Hỗ Trợ Đóng Phí Bệnh Hiểm Nghèo

- Bảo hiểm Bệnh Hiểm Nghèo Trả Trước

- Bảo hiểm Hỗ Trợ Đóng Phí

- Bảo hiểm Chăm Sóc Sức Khỏe

- Bảo hiểm Bệnh hiểm nghèo cao cấp toàn diện

- Bảo hiểm Bệnh hiểm nghèo cao cấp toàn diện trả trước

Bảo hiểm liên kết đơn vị là sản phẩm rất hấp dẫn với những khách hàng trẻ tuổi bởi nó đáp ứng hai nhu cầu cần thiết và cấp bách trong cuộc sống là bảo vệ trước rủi ro và đầu tư gia tăng tài sản. Với các nhà đầu tư chuyên nghiệp và giàu kinh nghiệm, khách hàng hoàn toàn có thể an tâm với kế hoạch tài chính cho tương lai.