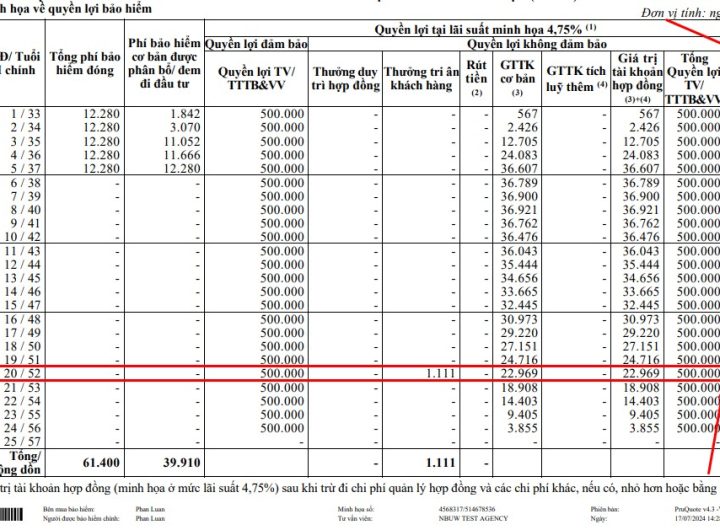

Giá trị tài khoản hợp đồng bảo hiểm là gì?

Giá trị tài khoản hợp đồng bảo hiểm là toàn bộ giá trị tài khoản của hợp đồng bảo hiểm nhân thọ bao gồm giá trị tài khoản cơ bản và giá trị tài khoản đóng thêm (tích lũy thêm).

1/ Giá trị tài khoản hợp đồng tăng khi nào?

Giá trị tài khoản hợp đồng tăng khi bên mua bảo hiểm đóng phí bảo hiểm cơ bản và đóng phí bảo hiểm đóng thêm và đã được khấu trừ các khoản phí liên quan (ví dụ như phí ban đầu, phí bảo hiểm rủi ro). Hoặc tăng khi hợp đồng được cộng lãi phát sinh hoặc được cộng quyền lợi duy trì hợp đồng.

2/ Giá trị tài khoản hợp đồng giảm khi nào?

Giá trị tài khoản hợp đồng giảm khi trừ đi khoản khấu trừ hàng tháng (ví dụ như phí quản lý hợp đồng) hoặc khi bên mua bảo hiểm rút tiền từ giá trị tài khoản cơ bản và giá trị tài khoản đóng thêm.

3/ Bạn có thể làm gì với giá trị tài khoản hợp đồng bảo hiểm của mình?

Bên mua bảo hiểm có thể

- Rút một phần từ giá trị tài khoản hợp đồng theo quy định của từng sản phẩm

- Dùng giá trị tài khoản hợp đồng để tự động đóng phí bảo hiểm

4/ Mối quan hệ giữa giá trị tài khoản hợp đồng và giá trị hoàn lại

Giá trị hoàn lại = giá trị tài khoản hợp đồng – phí hủy bỏ hợp đồng trước hạn – nợ (nếu có)

5/ Cách tính giá trị tài khoản hợp đồng bảo hiểm cơ bản

Giá trị tài khoản hợp đồng = Giá trị tài khoản cơ bản + Giá trị tài khoản đóng thêm

Trong đó:

- Giá trị tài khoản cơ bản = Phí bảo hiểm cơ bản – Phí ban đầu – Phí bảo hiểm rủi ro – Phí quản lý hợp đồng + tiền lãi phát sinh + quyền lợi thưởng duy trì hợp đồng (nếu có) – các khoản rút tiền từ giá trị tài khoản cơ bản

- Giá trị tài khoản đóng thêm = Phí bảo hiểm đóng thêm – Phí ban đầu – Phí bảo hiểm rủi ro – phí quản lý hợp đồng + tiền lãi phát sinh + quyền lợi thưởng tri ân khách hàng (nếu có) – các khoản rút tiền từ giá trị tài khoản đóng thêm