Có hai cách tính lãi suất vay ngân hàng VIB theo hai phương pháp cơ bản nhất hiện nay là phương pháp tính lãi theo dư nợ giảm dần và phương pháp tính lãi theo dư nợ ban đầu. Phương pháp tính lãi theo dư nợ giảm dần áp dụng cho các gói vay mua xe và vay mua nhà tại VIB. Phương pháp còn lại áp dụng cho gói vay tiêu dùng tín chấp VIB. Bài viết sau mình chia sẻ công thức tính lãi vay VIB cụ thể tương ứng với 3 gói vay mua xe, vay mua nhà và vay tiêu dùng.

Cách tính lãi suất vay mua xe VIB

Phương pháp tính lãi theo dư nợ giảm dần. Theo đó, số tiền phải trả hàng tháng giảm dần.

Công thức tính lãi vay mua xe ô tô VIB:

- Số tiền lãi phải trả hàng tháng = Dư nợ còn lại đầu kỳ x lãi suất năm/12 hoặc = Dư nợ còn lại đầu kỳ x lãi suất tháng

- Số tiền gốc phải trả hàng tháng = Tổng số tiền vay : Tổng số tháng vay

- Tổng số tiền phải trả hàng tháng = số tiền gốc phải trả hàng tháng + số tiền lãi phải trả hàng tháng.

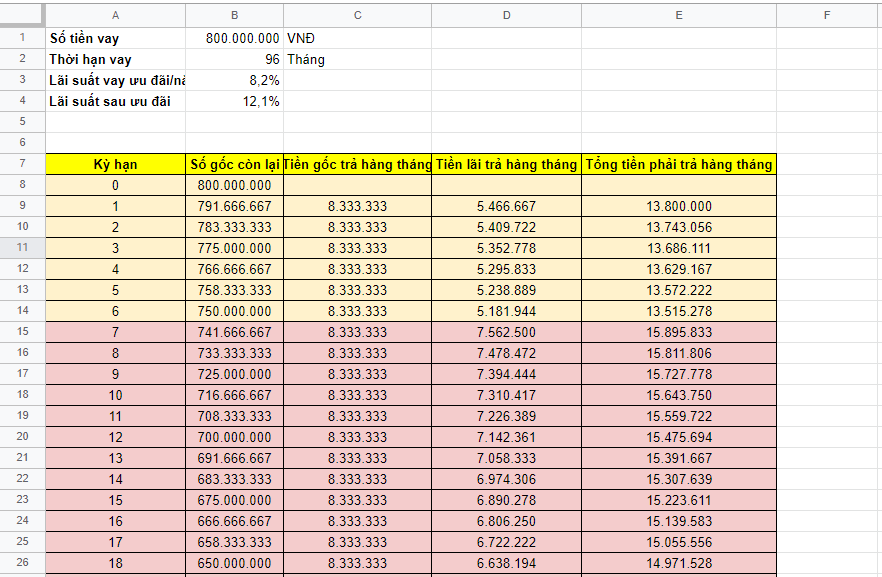

Ví dụ: Khách hàng N.T. Bình vay 800 triệu theo chương trình vay mua xe VIB lãi suất ưu đãi 8,2% trong 6 tháng đầu trong thời hạn 8 năm. Anh Bình mua xe mới và dự kiến mua ô tô BMW – 730Li. Từ tháng thứ 7 trở đi hưởng lãi suất sau ưu đãi là lãi suất thả nổi = lãi suất cơ sở + biên độ (3,7%). Kỳ tính lãi được tạm tính dựa trên giả định 1 tháng có 30 ngày.

Tháng đầu tiên:

- Số tiền gốc phải trả hàng tháng = 800 triệu : 96 tháng = 8.333.333 đ

- Số tiền lãi phải trả tháng đầu tiên = 800 triệu x 8,2% : 12 = 5.466.667 đ

- Vậy tổng số tiền phải trả cho tháng đầu tiên = 8.333.333 + 5.466.667 = 13.800.000 đ

Tháng thứ 2:

- Số tiền gốc phải trả hàng tháng = 800 triệu : 96 tháng = 8.333.333 đ

- Số tiền lãi phải trả tháng thứ hai = (800.000.000 – 8.333.333) x 8,2% : 12 = 5.409.722 đ

- Vậy tổng số tiền phải trả cho tháng thứ hai = 8.333.333 + 5.409.722 = 13.743.056 đ

….

Đến tháng 7, lãi suất áp dụng cho khoản vay = lãi suất cơ sở + 3,7% = 8,4+ 3,7 = 12,1%

Tháng thứ 7:

- Số tiền gốc phải trả hàng tháng = 800 triệu : 96 tháng = 8.333.333 đ

- Số tiền lãi phải trả tháng thứ 7 = (800.000.000 – 8.333.333*6) x 12,1% : 12 = 7.562.500 đ

- Vậy tổng số tiền phải trả cho tháng thứ 7 = 8.333.333 + 7.562.500 = 15.895.833 đ

=> Xem ngay chi tiết lịch trả nợ hàng tháng và cách tính lãi vay mua xe VIB tại File Excel để hiểu rõ hơn về công thức tính.

Cách tính lãi suất vay mua nhà, sửa nhà VIB

Phương pháp tính lãi theo dư nợ giảm dần. Theo đó, số tiền phải trả hàng tháng giảm dần.

Công thức tính lãi vay mua nhà VIB:

- Số tiền lãi phải trả hàng tháng = Dư nợ còn lại đầu kỳ x lãi suất năm/12 hoặc = Dư nợ còn lại đầu kỳ x lãi suất tháng

- Số tiền gốc phải trả hàng tháng = Tổng số tiền vay : Tổng số tháng vay

- Tổng số tiền phải trả hàng tháng = số tiền gốc phải trả hàng tháng + số tiền lãi phải trả hàng tháng.

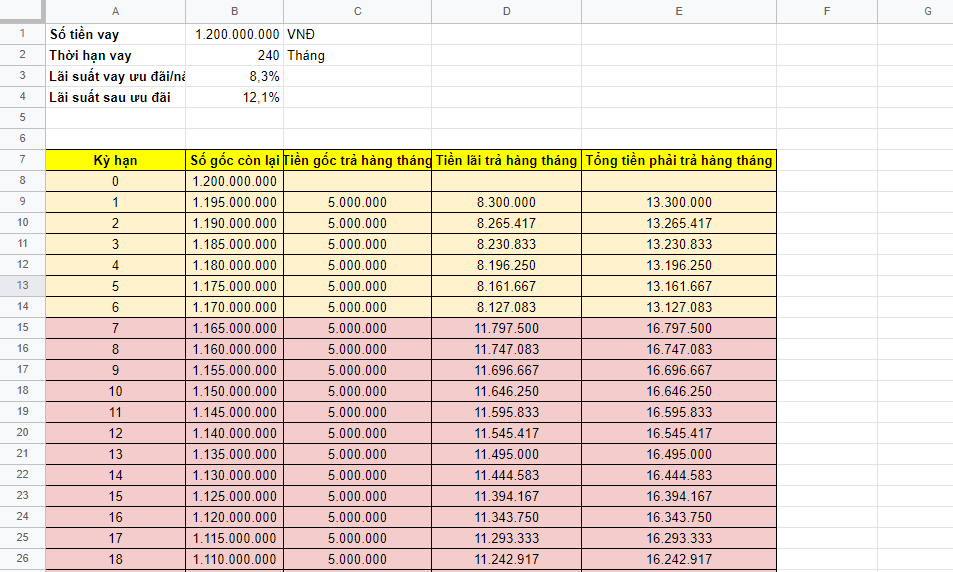

Ví dụ: Khách hàng V.M. Khánh vay 1,2 tỷ theo gói vay mua nhà VIB lãi suất ưu đãi 8,3% cố định trong 6 tháng đầu. Thời hạn vay 20 năm (240 tháng). Từ tháng thứ 7 trở đi hưởng lãi suất sau ưu đãi là lãi suất thả nổi = lãi suất cơ sở + biên độ (3,7%). Kỳ tính lãi được tạm tính dựa trên giả định 1 tháng có 30 ngày.

Tháng đầu tiên:

- Số tiền gốc phải trả hàng tháng = 1,2 tỷ : 240 tháng = 5.000.000 đ

- Số tiền lãi phải trả tháng đầu tiên = 1,2 tỷ x 8,3% : 12 = 8.300.000 đ

- Vậy tổng số tiền phải trả cho tháng đầu tiên = 5.000.000 + 8.300.000 = 13.300.000 đ

Tháng thứ 2:

- Số tiền gốc phải trả hàng tháng = 1,2 tỷ : 240 tháng = 5.000.000 đ

- Số tiền lãi phải trả tháng thứ hai = (1,2 tỷ – 5.000.000) x 8,3% : 12 = 8.265.417 đ

- Vậy tổng số tiền phải trả cho tháng thứ hai = 5.000.000 + 8.265.417 = 13.265.417 đ

….

Đến tháng 7, lãi suất áp dụng cho khoản vay = lãi suất cơ sở + 3,7% = 8,4+ 3,7 = 12,1%

Tháng thứ 7:

- Số tiền gốc phải trả hàng tháng = 1,2 tỷ : 240 tháng = 5.000.000 đ

- Số tiền lãi phải trả tháng thứ 7 = (1,2 tỷ – 5.000.000) x 12,1% : 12 = 8.265.417 đ= 11.797.500 đ

- Vậy tổng số tiền phải trả cho tháng thứ 7 = 5.000.000 + 11.797.500 = 16.797.500 đ

=> Xem ngay chi tiết lịch trả nợ hàng tháng và cách tính lãi vay mua nhà VIB tại File Excel để hiểu rõ hơn về công thức tính.

Cách tính lãi suất vay tiêu dùng VIB

Phương pháp tính lãi suất vay theo dư nợ ban đầu. Với phương pháp này, số tiền phải trả hàng tháng là bằng nhau và cố định trong suốt thời hạn gói vay tín dụng tiêu dùng.

- Công thức tính lãi vay tín chấp VIB tham khảo: Số tiền phải trả hàng tháng A =[N* r * (1+r)^n] / [(1+r)^n – 1]

Trong đó:

- Ký hiệu “ * “ là nhân; ký hiệu “ / “ là chia

- N – dư nợ còn lại kỳ đầu tiên

- r – lãi suất/tháng (Hoặc r = lãi suất năm/12)

- n – thời hạn vay

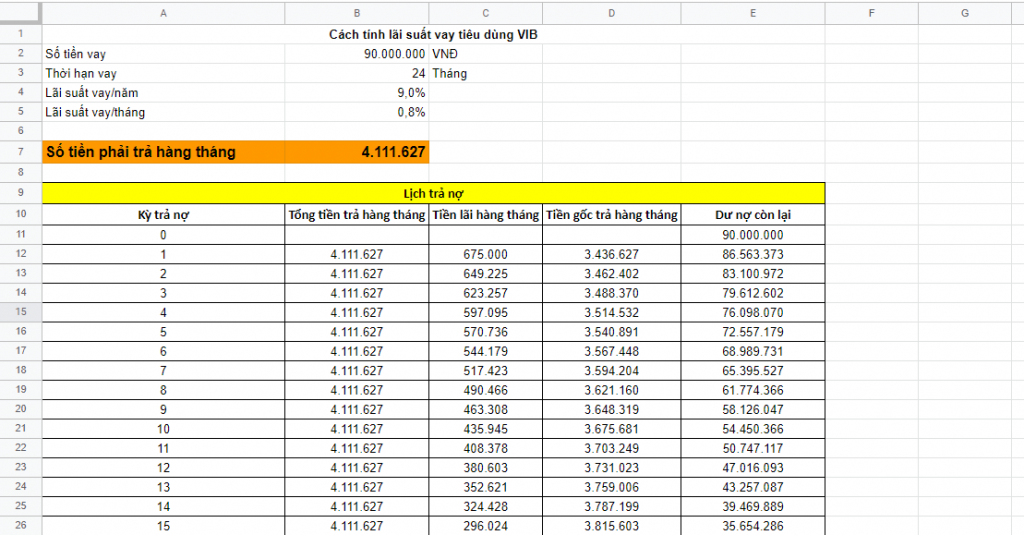

Ví dụ: cách tính lãi vay tín chấp ngân hàng VIB: Gói vay tín chấp 90 triệu trong thời hạn 24 tháng, lãi suất vay 9%/năm. Kỳ tính lãi theo tháng dự kiến là 30 ngày.

- Lãi suất vay/tháng = 9%/12 = 0,8%/tháng

- Số tiền phải trả hàng tháng =[N* r * (1+r)^n] / [(1+r)^n – 1] = [90 triệu * 0,8% * (1+0,8%)^24] / [(1+0,8%)^24 – 1] = 4.111.627 đ

- Số tiền lãi phải trả tháng đầu tiên = 90 triệu * 0,8% = 675.000 đ

- Số tiền gốc phải trả tháng đầu tiên = Số tiền phải trả hàng tháng – số tiền lãi trả tháng đầu tiên = 4.111.627 – 675.000 = 3.436.627 đ

=>> Click ngay tại đây để xem chi tiết công thức tính lãi vay tín chấp và lịch trả nợ hàng tháng của VIB trên file excel.

Giờ đây bạn đã nắm chắc 3 cách tính lãi vay mua nhà, lãi vay mua xe và lãi vay tín chấp VIB. Đây là các công thức cho kết quả gần chính xác nhất so với khi bạn đi vay thực tế, vì khi vay thực tế một số yếu tố như lãi suất ưu đãi, ngày trả nợ, các loại phí sẽ ảnh hưởng phần nhỏ đến số tiền phải trả hàng tháng nhưng không đáng kể. Áp dụng ngay công thức và chạy lịch trả nợ dự kiến của bạn trên file excel để có phương án vay vốn ngân hàng VIB tốt nhất nhé.

–>> Bài viết “Phí phạt trả nợ trước hạn của các ngân hàng” sẽ là thông tin bổ ích nữa để bạn biết cách trả nợ để không bị phạt tiền nha.