Bảo hiểm tạm thời là gì?

Bảo hiểm tạm thời là quyền lợi bảo hiểm trong một thời gian ngắn tính từ thời điểm đóng kỳ phí đầu tiên đến khi được cấp giấy chứng nhận bảo hiểm nhằm bảo vệ tạm thời người tham gia trước rủi ro tử vong do tai nạn trong thời gian chưa được cấp giấy chứng nhận bảo hiểm.

Thời gian bảo hiểm tạm thời

Thời hạn bảo hiểm tạm thời tính từ khi khách hàng nộp hồ sơ yêu cầu bảo hiểm và đóng đầy đủ khoản phí bảo hiểm đầu tiên đến khi công ty bảo hiểm ra quyết định cấp Giấy chứng nhận bảo hiểm hoặc từ chối bảo hiểm hoặc tạm hoãn bảo hiểm hoặc bên mua bảo hiểm yêu cầu hủy hồ sơ yêu cầu bảo hiểm.

Bảo hiểm tạm thời chấm dứt khi nào?

Quyền lợi bảo hiểm tạm thời chấm dứt khi khách hàng nhận kết quả chấp thuận bảo hiểm tức là có giấy chứng nhận bảo hiểm hoặc kết quả tạm hoãn bảo hiểm hoặc từ chối bảo hiểm hoặc khi khách hàng chủ động hủy hồ sơ yêu cầu bảo hiểm.

Quyền lợi bảo hiểm tạm thời

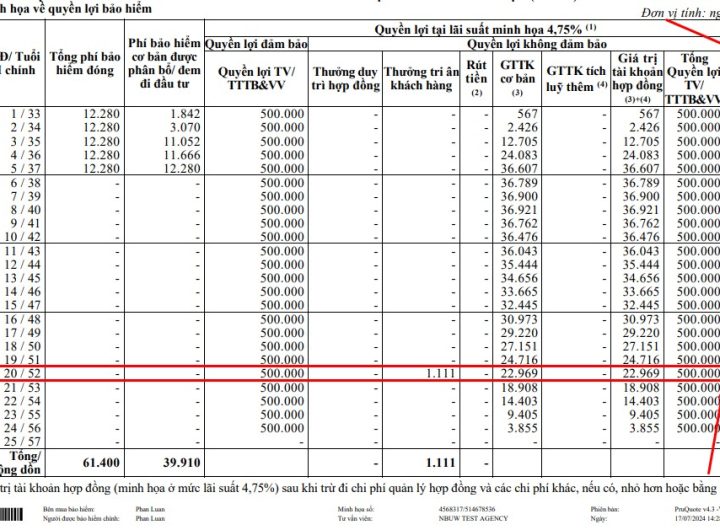

Tùy từng điều khoản của các sản phẩm, công ty bảo hiểm sẽ chi trả 100 triệu/200 triệu hoặc tổng số tiền bảo hiểm của các hồ sơ yêu cầu bảo hiểm tùy theo số nào lớn hơn.

Nếu tổng phí bảo hiểm đã đóng lớn hơn 100 triệu/200 triệu thì công ty bảo hiểm sẽ hoàn lại tổng phí bảo hiểm đã đóng không có lãi sau khi trừ đi chi phí y tế nếu có.

Điều khoản loại trừ đối với quyền lợi bảo hiểm tạm thời: Công ty bảo hiểm sẽ không chi trả quyền lợi bảo hiểm tạm thời nếu người được bảo hiểm tử vong do một trong các nguyên nhân sau:

- Tự tử, dù trong trạng thái bình thường hay mất trí;

- Hành vi vi phạm pháp luật của người được bảo hiểm, bên mua bảo hiểm hoặc của người thụ hưởng

Ngoài ra một số sản phẩm quy định cả nguyên nhân dẫn đến tử vong của người được bảo hiểm xảy ra trước khi Thời hạn bảo hiểm tạm thời bắt đầu.

Chi tiết quyền lợi bảo hiểm tạm thời của một số gói bảo hiểm nhân thọ

Quyền lợi bảo hiểm tạm thời Manulife – Hành trình hạnh phúc

“4.1 Thời hạn bảo hiểm tạm thời

Thời hạn bảo hiểm tạm thời bắt đầu từ ngày Manulife xác nhận đã nhận đủ Hồ Sơ Yêu Cầu Bảo Hiểm và phí bảo hiểm tạm tính. Thời hạn bảo hiểm tạm thời sẽ chấm dứt vào các thời điểm sau tùy ngày nào đến trước:

- a) Ngày Cấp Hợp đồng; hoặc

- b) Ngày Manulife ban hành văn bản từ chối bảo hiểm; hoặc

- c) Ngày Bên Mua Bảo Hiểm có văn bản yêu cầu hủy cấp Hợp Đồng.

4.2 Quyền lợi và phương thức chi trả

Trong Thời hạn bảo hiểm tạm thời, nếu Người Được Bảo Hiểm của sản phẩm bảo hiểm chính tử vong do Tai Nạn, Manulife chi trả số tiền nhỏ hơn giữa:

- a) Tổng Số Tiền Bảo Hiểm của (các) sản phẩm bảo hiểm chính ghi trên tất cả Hồ Sơ Yêu Cầu Bảo Hiểm đang được xem xét của cùng một Người Được Bảo Hiểm đó; và

- b) 200 triệu đồng. Nếu tổng phí bảo hiểm đã đóng của tất cả các Hồ Sơ Yêu Cầu Bảo Hiểm đang chờ cấp lớn hơn 200 triệu đồng, Manulife chỉ trả tổng phí bảo hiểm đã đóng, không có lãi.

Manulife chi trả Quyền lợi bảo hiểm tạm thời cho những Người Thụ Hưởng có tên trong các Hồ Sơ Yêu Cầu Bảo Hiểm như sau:

- Nếu Quyền lợi bảo hiểm tạm thời là giá trị nêu tại điểm (a): Manulife chi trả từng Số Tiền Bảo Hiểm tương ứng với từng Hồ Sơ Yêu Cầu Bảo Hiểm.

- Nếu Quyền lợi bảo hiểm tạm thời là giá trị khác điểm (a): số tiền này được chi trả theo tỷ lệ phí bảo hiểm đã đóng tương ứng giữa các Hồ Sơ Yêu Cầu Bảo Hiểm.

4.3 Giới hạn phạm vi bảo hiểm tạm thời

Manulife sẽ không chi trả quyền lợi nêu tại Điều 4.2 và trả lại phí bảo hiểm đã đóng, không tính lãi, sau khi đã trừ các khoản chi phí y tế nếu Người Được Bảo Hiểm tử vong do bất kỳ nguyên nhân trực tiếp nào sau đây gây ra:

- a) Tự tử, dù trong trạng thái tỉnh táo hay mất trí; hoặc

- b) Sử dụng ma túy, chất kích thích, chất gây nghiện hoặc các thức uống có cồn vi phạm pháp luật hiện hành; hoặc 8 Quy tắc, điều khoản sản phẩm bảo hiểm liên kết chung đóng phí linh hoạt (phiên bản 2) – Ưu tiên tiết kiệm

- c) Các hành vi vi phạm pháp luật hình sự của Người Được Bảo Hiểm, Bên Mua Bảo Hiểm hoặc của Người Thụ Hưởng; hoặc

- d) Sự kiện dẫn đến tử vong của Người Được Bảo Hiểm xảy ra trước khi Thời hạn bảo hiểm tạm thời bắt đầu.

Quyền lợi bảo hiểm tạm thời AIA – An Phúc Trọn Đời Ưu Việt

“Nếu người được bảo hiểm tử vong do tai nạn trong thời gian bảo hiểm tạm thời, Công ty sẽ chi trả 100.000.000 đồng hoặc tổng số tiền bảo hiểm của tất cả các Hồ sơ yêu cầu bảo hiểm của cùng một Người được bảo hiểm, tùy số nào nhỏ hơn. Trong trường hợp tổng phí bảo hiểm đầu tiên đã đóng (tổng phí bảo hiểm tạm tính tại thời điểm hồ sơ yêu cầu bảo hiểm) của tất cả các hồ sơ yêu cầu bảo hiểm của cùng Người được bảo hiểm lớn hơn 100.000.000 đồng thì Công ty sẽ hoàn lại tổng phí bảo hiểm đầu tiên đã đóng, không có lãi, sau khi đã trừ các chi phí kiểm tra y tế, nếu có

Thời hạn bảo hiểm tạm thời bắt đầu từ khi Bên mua bảo hiểm hoàn tất Hồ sơ yêu cầu bảo hiểm và đóng đủ khoản phí đầu tiên và kết thúc vào ngày Công ty cấp Giấy chứng nhận bảo hiểm hoặc từ chối chấp nhận bảo hiểm hoặc Bên mua bảo hiểm yêu cầu hủy bỏ Hồ sơ yêu cầu bảo hiểm, tùy ngày nào đến trước.

Trong trường hợp bảo hiểm tạm thời được chấp thuận chi trả, Công ty sẽ không có nghĩa vụ hoàn lại phí bảo hiểm đầu tiên đã đóng.

Bảo hiểm tạm thời sẽ không được chi trả trong trường hợp Người được bảo hiểm tự tử, dù trong trạng thái tỉnh táo hay mất trí. Trong trường hợp này, Công ty sẽ hoàn lại tổng phí bảo hiểm đã đóng, không có lãi, sau khi trừ đi kiểm tra y tế, nếu có.”

Quyền lợi bảo hiểm tạm thời Dai-ichi Life – An Phúc Hưng Thịnh Toàn Diện

Dai-ichi Life Việt Nam sẽ chi trả giá trị nào nhỏ hơn của 200.000.000 (hai trăm triệu) đồng hoặc (tổng) quyền lợi bảo hiểm trường hợp tử vong của (các) sản phẩm bảo hiểm chính của (các) Hồ sơ yêu cầu bảo hiểm mới tại thời điểm tham gia bảo hiểm, tính trên mỗi Người được bảo hiểm của sản phẩm chính, nếu Người được bảo hiểm của sản phẩm bảo hiểm chính tử vong do Tai nạn trong thời hạn bảo hiểm tạm thời. Trong trường hợp quyền lợi Bảo hiểm tạm thời này được chi trả, phí bảo hiểm đầu tiên sẽ không được hoàn lại cho Bên mua bảo hiểm.

Trong trường hợp tổng phí bảo hiểm đầu tiên của tất cả các Hồ sơ yêu cầu bảo hiểm lớn hơn 200.000.000 (hai trăm triệu) đồng, Dai-ichi Life Việt Nam sẽ chi trả tổng phí bảo hiểm đã đóng.

Thời hạn bảo hiểm tạm thời nêu trên sẽ bắt đầu sau khi Dai-ichi Life Việt Nam đóng dấu xác nhận đã nhận Hồ sơ yêu cầu bảo hiểm hợp lệ và đã thu phí bảo hiểm đầu tiên.

Thời hạn bảo hiểm tạm thời sẽ chấm dứt vào ngày Dai-ichi Life Việt Nam cấp Giấy chứng nhận bảo hiểm, tạm hoãn hoặc từ chối bảo hiểm.

Quyền lợi bảo hiểm tạm thời nêu trên sẽ không được chi trả nếu Người được bảo hiểm tử vong do bất kỳ nguyên nhân nào sau đây gây ra, dù trực tiếp hay gián tiếp:

- Tự tử, dù trong trạng thái tỉnh táo hay mất trí; hoặc

- Sử dụng chất ma túy, chất kích thích, chất gây nghiện hoặc các thức uống có cồn vi phạm pháp luật hiện hành; hoặc

- Các hành vi phạm tội của Người được bảo hiểm, Bên mua bảo hiểm hoặc của Người thụ hưởng; hoặc

- Sự kiện tai nạn dẫn đến tử vong của Người được bảo hiểm xảy ra trước khi thời hạn bảo hiểm tạm thời bắt đầu.

Trong trường hợp này, Dai-ichi Life Việt Nam sẽ hoàn lại toàn bộ Phí bảo hiểm đã đóng cho Bên mua bảo hiểm.