Hiện nay hầu hết các ngân hàng, trong đó có ngân hàng BIDV đều có công cụ tính toán tiền vay rất đơn giản giúp khách hàng nhanh chóng biết được với số tiền mình vay thì số tiền trả tháng đầu tiên là bao nhiêu, tổng lãi vay phải trả là bao nhiêu kèm lịch trả nợ chi tiết. Tuy nhiên công cụ tính lãi vay BIDV chỉ thể hiện con số kết quả mà không chi tiết công thức tính lãi suất vay theo tháng. Do đó, trong bài viết này mình sẽ trình bày cụ thể công thức tính lãi vay để các bạn có thể vừa nắm được cách tính và lịch trả nợ hàng tháng.

Tại BIDV có hai phương pháp tính lãi vay cho tất cả các gói vay là:

- Phương pháp tính gốc cố định, lãi giảm dần

- Phương pháp tính gốc, lãi chia đều hàng tháng

Tuy nhiên, thông thường khi khách hàng đi vay BIDV sẽ áp dụng phương pháp tính gốc cố định, lãi giảm dần cho các gói vay thế chấp như vay mua nhà ở, vay du học, vay kinh doanh, vay mua ô tô. Và áp dụng phương pháp tính gốc, lãi chia đều hàng tháng với gói vay tiêu dùng không tài sản đảm bảo. Trong bài viết mình sẽ chia sẻ công thức tính lãi suất vay của BIDV cho cả hai phương pháp tính.

Cách tính lãi suất vay ngân hàng BIDV bằng phương pháp tính gốc cố định, lãi giảm dần

Với phương pháp tính gốc cố định, lãi giảm dần, số tiền vay được chia đều cho kỳ hạn vay, số tiền lãi được tính trên dư nợ gốc đầu kỳ còn lại nên số tiền phải trả hàng tháng giảm dần.

Công thức tính lãi vay BIDV: Tổng số tiền phải trả hàng tháng = số tiền gốc phải trả hàng tháng + số tiền lãi phải trả hàng tháng, trong đó:

- Số tiền gốc phải trả hàng tháng = Tổng số tiền vay : Số tháng vay

- Số tiền lãi phải trả hàng tháng = Số gốc còn lại đầu kỳ x lãi suất năm/12 hoặc = Số gốc còn lại đầu kỳ x lãi suất tháng

Ví dụ cụ thể về cách tính lãi suất vay ngân hàng BIDV hiện nay:

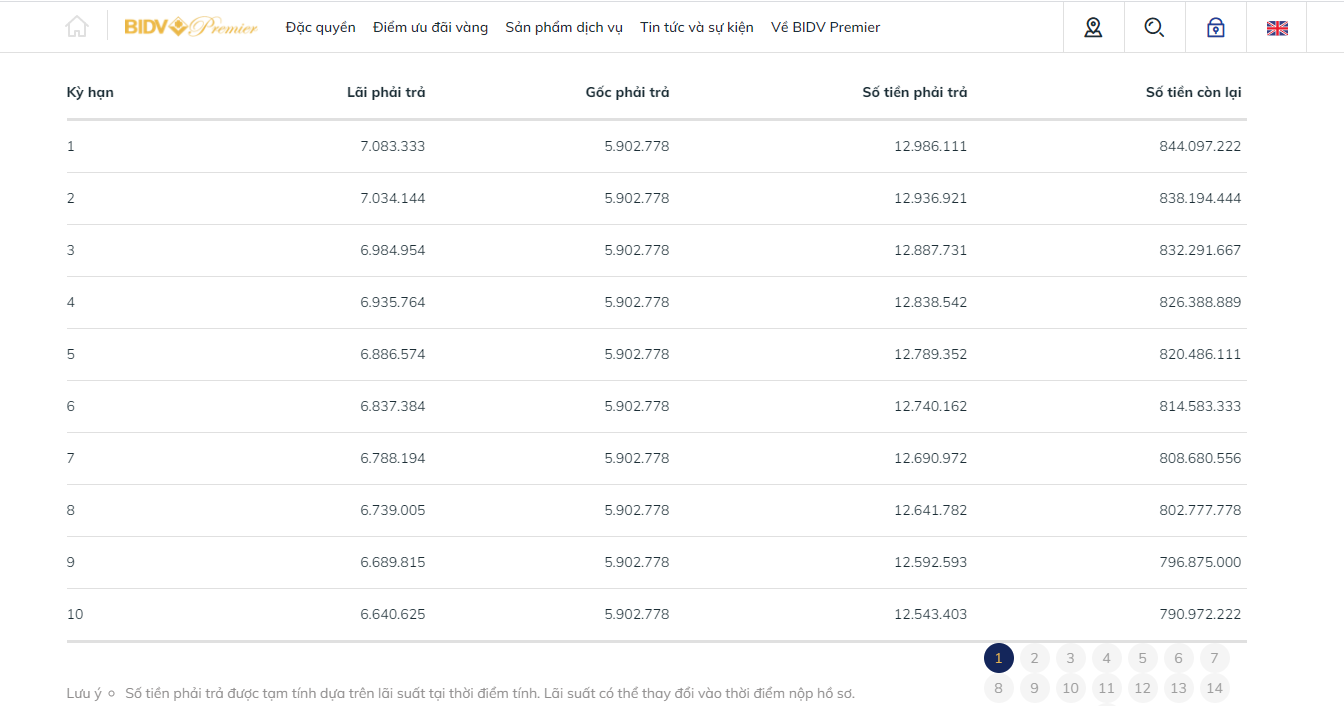

Ví dụ 1: Khách hàng Minh Anh vay 850 triệu gói vay mua nhà BIDV với tài sản đảm bảo là thế chấp căn nhà chuẩn bị mua trong thời gian 12 năm, lãi suất vay mua nhà là 10%/năm. Kỳ tính lãi theo tháng là 30 ngày.

Kỳ đầu tiên:

- Số tiền gốc phải trả hàng tháng = 850 triệu : 144 tháng = 5.902.778 đ

- Số tiền lãi phải trả tháng đầu tiên = 850 triệu x 10% : 12 = 7.083.333 đ

- Vậy tổng số tiền phải trả cho tháng đầu tiên = 5.902.778 + 7.083.333 = 12.986.111 đ

Kỳ tiếp theo:

- Số tiền gốc phải trả hàng tháng = 850 triệu : 144 tháng = 5.902.778 đ

- Số tiền lãi phải trả tháng thứ hai = (850.000.000 – 5.902.778) x 10% : 12 = 7.034.144 đ

- Vậy tổng số tiền phải trả cho tháng thứ hai = 5.902.778 + 7.034.144 = 12.936.921 đ

Ví dụ 2: Khách hàng Phương Linh vay tín chấp BIDV 250 triệu với gói vay tiêu dùng không tài sản đảm bảo trong thời hạn 4 năm (48 tháng). Khách hàng có lương chuyển khoản hàng tháng qua BIDV nên lãi suất vay tín chấp ưu đãi 11%/năm.

Kỳ đầu tiên:

- Số tiền gốc phải trả hàng tháng = 250 triệu : 48 tháng = 5.208.333 đ

- Số tiền lãi phải trả tháng đầu tiên = 250 triệu x 11% : 12 = 2.291.667 đ

- Vậy tổng số tiền phải trả cho tháng đầu tiên = 5.902.778 + 7.083.333 = 12.986.111 đ

Kỳ tiếp theo:

- Số tiền gốc phải trả hàng tháng = 250 triệu : 48 tháng = 5.208.333 đ

- Số tiền lãi phải trả tháng thứ hai = (250.000.000 – 5.208.333) x 11% : 12 = 2.243.924 đ

- Vậy tổng số tiền phải trả cho tháng thứ hai = 5.208.333 + 2.243.924 = 7.452.257 đ

Xem chi tiết lịch trả nợ hàng tháng và công thức tính lãi vay hàng tháng của BIDV cho cả hai ví dụ Tại Đây.

Lưu ý quan trọng: Khi đi vay thực tế, BIDV chỉ áp dụng phương pháp tính gốc cố định, lãi giảm dần cho các gói vay thế chấp như gói vay mua nhà, vay mua xe, vay kinh doanh….

Cách tính lãi suất vay ngân hàng BIDV bằng phương pháp tính gốc, lãi chia đều hàng tháng

Với phương pháp tính gốc, lãi chia đều hàng tháng: số tiền phải trả hàng tháng là bằng nhau và cố định trong suốt thời hạn gói vay.

- Công thức tính lãi vay hàng tháng BIDV: Số tiền phải trả hàng tháng A =[N* r * (1+r)^n] / [(1+r)^n – 1]

Trong đó:

- Ký hiệu “ * “ là nhân; ký hiệu “ / “ là chia

- N là dư nợ còn lại kỳ đầu tiên hoặc gọi là số tiền vay

- r là lãi suất/tháng (Hoặc r = lãi suất năm/12)

- n là thời hạn vay

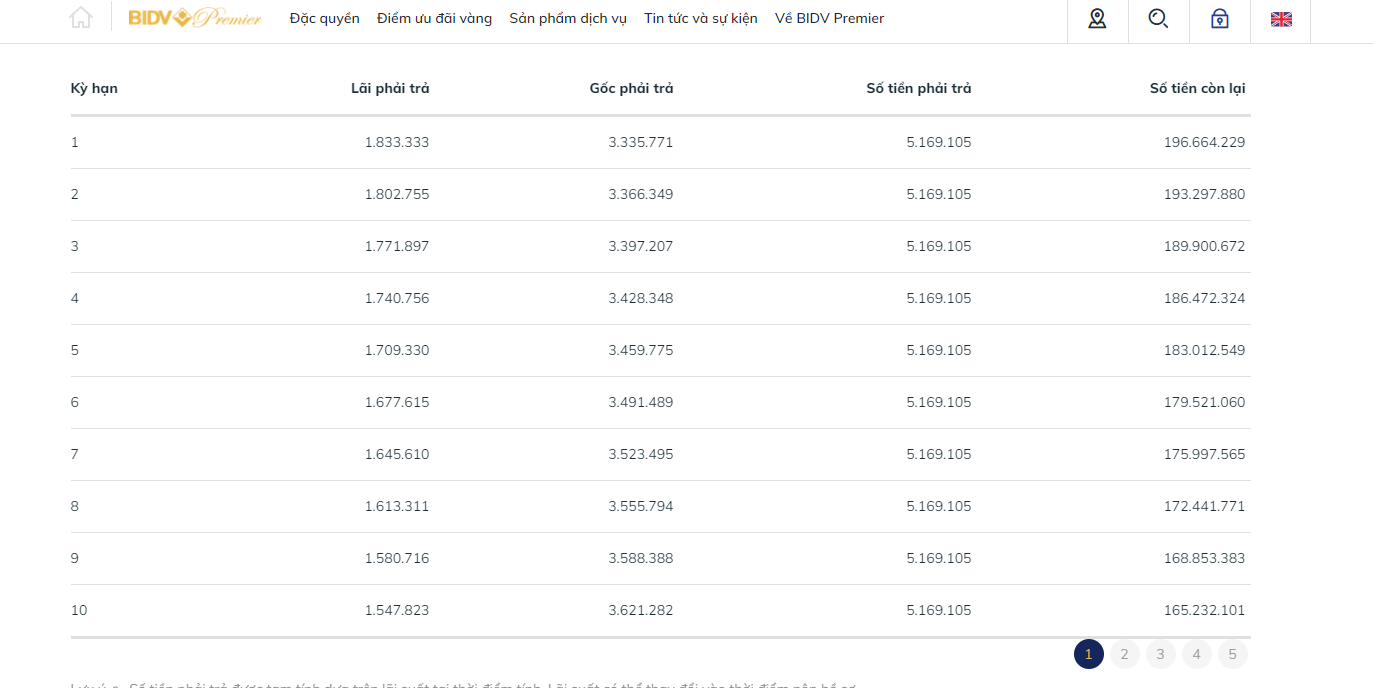

Ví dụ 1: Cách tính lãi vay gói vay tiêu dùng không tài sản đảm bảo BIDV: Khách hàng Thanh Thảo vay tín chấp 200 triệu trong thời hạn 48 tháng, lãi suất vay 11%/năm. Kỳ tính lãi theo tháng dự kiến là 30 ngày.

- Lãi suất vay/tháng = 11%/12 = 0,9%/tháng

- Tổng số tiền phải trả hàng tháng = [N* r * (1+r)^n] / [(1+r)^n – 1] = [200 triệu * 0,9% * (1+0,9%)^48] / [(1+0,9%)^48 – 1] = 5.169.105 đ

- Số tiền lãi phải trả tháng đầu tiên = 200.000.000 * 0,9% = 1.833.333 đ

- Số tiền gốc phải trả tháng đầu tiên = Số tiền phải trả hàng tháng – số tiền lãi trả tháng đầu tiên = 5.169.105 – 1.833.333 = 3.335.771 đ

Ví dụ 2: Cách tính lãi suất vay mua xe BIDV: Khách hàng Trung Dũng vay mua xe ô tô 600 triệu với thời hạn 5 năm (60 tháng), lãi suất vay 13%/năm. Kỳ tính lãi theo tháng dự kiến là chuẩn 30 ngày.

- Tổng số tiền phải trả hàng tháng = [N* r * (1+r)^n] / [(1+r)^n – 1] = [600 triệu * 1,1% * (1+13%/12)^60] / [(1+13%/12)^48 – 1] = 13.651.844 đ

- Số tiền lãi phải trả tháng đầu tiên = 600.000.000 * 13%/12% = 6.500.000 đ

- Số tiền gốc phải trả tháng đầu tiên = Số tiền phải trả hàng tháng – số tiền lãi trả tháng đầu tiên = 13.651.844 – 6.500.000 = 7.151.844 đ

Lưu ý quan trọng: Khi đi vay thực tế, BIDV chỉ áp dụng phương pháp tính gốc, lãi chia đều hàng tháng cho các gói vay tín chấp như gói vay tiêu dùng không tài sản đảm bảo.

Xem ngay tại đây File excel để xem lịch trả nợ hàng tháng và chi tiết cách tính lãi vay BIDV theo phương pháp tính gốc, lãi chia đều hàng tháng.

Như vậy bạn đã nắm được rõ cách tính lãi vay BIDV trong cả hai phương pháp tính gốc cố định, lãi giảm dần và gốc cộng lãi chia đều hàng tháng.

Đừng bỏ qua bài viết “Phí phạt trả nợ của các ngân hàng” trong đó có phí phạt BIDV để có phương án trả nợ không bị phạt.